Photovoltaik ist eine attraktive Möglichkeit regenerative Energiequellen einzusetzen. Man kann auch unabhängig in der Energieversorgung werden. Die Photovoltaik-Technologie wird bereits seit Ende der 1950er Jahre in der Raumfahrt verwendet. Die Sonneneinstrahlung beträgt in Deutschland zwischen 850 und 1120 Kilowattstunden pro Quadratmeter im Jahr. Die Sonnenenergie wird durch den photoelektrischen Effekt in Solarzellen einer Photovoltaikanlage in nutzbaren Strom umgewandelt. Die Gründe für die Popularität dieser Art von Energiegewinnung sind klar: Ein geeignetes Dach gibt es bei den meisten Hausbesitzern und die Installation ist auch wirtschaftlich attraktiv.

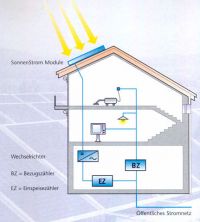

Solarenergie spielt eine Schlüsselrolle beim Umstieg zu erneuerbaren Energiequellen. Photovoltaik beschreibt dabei den Umwandlungsprozess von Lichtenergie in elektrische, brauchbare Energie. Viele Dächer besitzen die großen, bläulich schimmernden Platten, die Sonnenstrahlen auffangen und sie später zu Verbrauchsenergie umwandeln. Die Lichtenergie wird durch große Solarzellen eingefangen und zu elektrischer Energie umgewandelt. Diese Energie wird entweder im eigenen Haushalt eingesetzt oder gegen eine Vergütung in das öffentliche Stromnetz eingespeist. Gewonnene Energie aus der Photovoltaikanlage geht also nicht verloren, was die vorbildliche Rentabilität dieser Anlagen bestätigt. Warum eine Photovoltaikanlage Solarenergie direkt in elektrischen Strom umwandeln kann, wird durch die besondere Fähigkeit bestimmter Materialien – den sogenannten Halbleitern bestimmt. Solarzellen haben zwei Halbleiterschichten, häufig aus Silizium. Diese zwei Schichten werden zielgerichtet mit verschiedenen Materialien verunreinigt, sodass eine Schicht über einen Protonen-Überschuss und die andere Schicht über einen Elektronen-Überschuss verfügt. Trifft nun Lichtenergie in Form von Photonen auf diese zwei Schichten, zeigt sich die Besonderheit der Halbleiter. Bei Energiezuführung wie hier in Form eines Sonnen-Photons entsteht im Halbleiter jeweils ein positiver und ein negativer Ladungsträger, die sich im Material frei bewegen können. Durch die unterschiedliche Ladung der beiden Halbleiterschichten wird nun der positive Ladungsträger zur n-dotierten Seite und der negative – zur p-dotierten Seite abgelenkt. Dort werden beide von speziellen Kontakten abgenommen und abgeleitet. Dieser Gleichstrom fließt zum Wechselrichter und wird in Wechselstrom umgewandelt. So kann er direkt im Haus verwendet oder bei Überschuss ins Netz eingespeist werden.

Vorteile der Photovoltaik-Anlagen

- Photovoltaik-Anlagen können flexibel auf dem eigenen Dach oder im Garten installiert werden.

- Strom wird in umweltfreundlicher und emissionsfreier Form hergestellt.

- Sonnenstrahlen als die Energiequelle sind unbegrenzt verfügbar und kostenfrei.

- Die Anschaffungskosten der Photovoltaik –Anlagen werden den Verbrauchern von der KfW-Solar- und EEG-Solar-Förderung mit Fördermitteln entlastet.

- Photovoltaik–Anlagen sind hochwertig und brauchen geringe Wartung, weil nur wenig bewegliche Teile verbaut werden.

- Photovoltaik-Anlagen produzieren keine Lärm-, Geruchs- oder Schadstoffbelästigungen.

- Durch den Photovoltaik-Eigenverbrauch wird eine Unabhängigkeit von den steigenden Strompreisen erzielt.

Wenn man über mindestens 20 Jahre zuverlässig Solarstrom mit einer Anlage produzieren und davon profitieren will, muss man aber zunächst prüfen, ob das Hausdach für die Installation geeignet ist. Man muss klären, wie groß die zu Verfügung stehende Dachfläche ist. Die Dachfläche muss frei von Verschattung und ohne Dachfenster sein. Die Ausrichtung zur Sonne und die Dachstatik müssen auch geklärt werden. Wenn das Dach mit Asbest belastet ist, wird vor Installation eine Dachsanierung benötigt.

Zu den zentralen technischen Komponenten von Photovoltaikanlagen gehören Solarmodule, der Wechselrichter zur Umwandlung in Wechselstrom, Solarkabel sowie das Montagesystem. Photovoltaik kann entweder indach anstelle der Dachziegel oder aufdach auf den Dachziegeln installiert werden. Die Module und ihre die Wirkungsgrade sind hinsichtlich Qualität und Kosten unterschiedlich. Zu der meist verbreiteten Variante auf deutschen Hausdächern gehören polykristalline Module. Im Vergleich zu monokristallinen Modulen, die in einem aufwendigeren Verfahren aus dem besonders reinen Halbleitermaterial Silizium produziert werden und über einen höheren Wirkungsgrad verfügen, haben polykristalline Solarzellen in der Regel das beste Preis-Leistungsverhältnis.

Förderung der Photovoltaik-Anlagen

Zu einer Form der Förderung von Photovoltaik gehört die Einspeisevergütung. Über

die Einspeisevergütung erhält man als Erzeuger Geld vom Staat für jede erzeugte Kilowattstunde Strom für einen Zeitraum von 20 Jahren. Die Höhe der Einspeisevergütung wird vom Monat der Installation bestimmt. Hier gilt eine Degression der Einspeisevergütung. Das bedeutet, je später eine Anlage installiert wird, desto weniger fällt die über 20 Jahre garantierte Einspeisevergütung aus. Es gibt auch regionale Förderprogramme. Man kann auch zinsgünstige Kredite zur Finanzierung beantragen. Die Photovoltaik-Anlagen wurden in Deutschland schon mehrfach erprobt. Einspeisevergütung, günstige Finanzierungsmöglichkeiten, Modulpreise und attraktive Batteriespeicher machen Photovoltaik zu einer umweltfreundlichen und wirtschaftlichen Investiton.

Mit Photovoltaik-Modulen erzeugen Sie Hilfe der Sonne Strom. Die dadurch entstehende Elektrizität kann entweder vor Ort genutzt werden oder ins Stromnetz eingespeist werden. D.h. Sie verdienen damit sogar auch noch Geld. Weitere Informationen zur Einspeisevergütung erhalten Sie unter Förderung Photovoltaik.

Mit Photovoltaik-Modulen erzeugen Sie Hilfe der Sonne Strom. Die dadurch entstehende Elektrizität kann entweder vor Ort genutzt werden oder ins Stromnetz eingespeist werden. D.h. Sie verdienen damit sogar auch noch Geld. Weitere Informationen zur Einspeisevergütung erhalten Sie unter Förderung Photovoltaik.

Photovoltaik zählt zu den umweltfreundlichsten Arten der Energiezeugung. Die Investitionskosten dafür sind zwar relativ hoch, doch aufgrund des Erneuerbare-Energien-Gesetzes erhält man eine Einspeisevergütung. Deren Höhe ist vom Jahr der Inbetriebnahme abhängig.

Außerdem werden von der Kreditanstalt für Wiederaufbau zinsgünstige Darlehen für die Finanzierung der Anlage zur Verfügung gestellt, so dass die Entscheidung für eine Photovoltaikanlage zurzeit leicht fällt. Detaillierte Informationen zu den unterschiedlichen Förderungen von Photovoltaikanlagen finden Sie hier.

Welche Möglichkeiten Sie haben, Ihren eigenen Strom mit Hilfe der Sonne zu erzeugen, erläutern wir Ihnen gerne in einem Gespräch.

Welche Möglichkeiten Sie haben, Ihren eigenen Strom mit Hilfe der Sonne zu erzeugen, erläutern wir Ihnen gerne in einem Gespräch.

Referenzen

Unsere Leistungen für Sie

- Dachplanung

- Finanzierungsberatung

- Systemauslegung

- Wirtschaftlichkeitsberechnung

- Antragsstellung für Einspeisevergütung

- Zählerwechsel

Nicht erst aus Schaden klug werden

Jeder Betreiber sollte seine Photovoltaikanlage versichern

Eine gute Versicherung ist für Betreiber von Solarstromanlagen ebenso wichtig wie hochwertige Module und zuverlässige Wechselrichter. Um sich für das richtige Konzept zu entscheiden, muss man wissen, welche Risiken überhaupt abzusichern sind und die Angebote der Versicherungen genau vergleichen.

Besonderheiten von Solarversicherungen

Eine eigene Haftpflichtversicherung für die Solarstrom-Anlage ist unbedingt erforderlich, wenn nicht zweifelsfrei und schriftlich geklärt ist, dass die Privathaftpflicht die Ansprüche von Dritten gegen den Betreiber abdeckt. Die Jahresprämie liegt je nach Deckungssumme und Vertragslaufzeit zwischen ungefähr 40 und 90 Euro jährlich. Für Anlagen auf gemieteten Dächern gelten Pauschalangebote nur sehr eingeschränkt.

Eine eigene Haftpflichtversicherung für die Solarstrom-Anlage ist unbedingt erforderlich, wenn nicht zweifelsfrei und schriftlich geklärt ist, dass die Privathaftpflicht die Ansprüche von Dritten gegen den Betreiber abdeckt. Die Jahresprämie liegt je nach Deckungssumme und Vertragslaufzeit zwischen ungefähr 40 und 90 Euro jährlich. Für Anlagen auf gemieteten Dächern gelten Pauschalangebote nur sehr eingeschränkt.

Bei der Anlagenversicherung kann sich die Höhe der Jahresprämie nach der Leistung der Anlage richten; meist wird aber ein bestimmter Promille-Satz der Versicherungssumme als jährliche Prämie fällig. Entscheidend ist damit der Komplettpreis der Anlage einschließlich Montage (abzgl. MwSt, falls der Anlagenbetreiber sich diese vom Finanzamt erstatten lässt). Bei kleinen Anlagen um drei Kilowatt gelten häufig pauschale Mindestgebühren, die zwischen rund 60 und 110 Euro liegen.

Zu den versicherten Nebenkosten zählen je nach Vertrag zum Beispiel Feuerlösch-, Aufräum- und Entsorgungskosten, der Aufwand für Bergungs- Erd-, Pflaster-, Maurer- und Stemmarbeiten. Häufig gilt eine Obergrenze für jedes einzelne dieser Teilrisiken. Die für Reparaturen oder Neubau womöglich erforderliche und häufig sehr teure Aufstellung eines Gerästes wird in manchen Verträgen zu einem höheren Satz versichert.

Erstattungsbeträge für Ertragsausfall (z.B. durch technische Defekte) sind immer in Abhüngigkeit von der Jahreszeit und damit dem zu erwartenden Ertrag gestaffelt. Es gibt in der Regel zwei Tarife (Winter und Sommer, also Oktober bis Mürz sowie April bis September).

Zu beachten ist generell, dass die Versicherungsbedingungen von Standard-Aufdachanlagen ohne besondere Risiken ausgehen. Vor allem Freiflüchenanlagen oder Installationen auf abgelegenen, unbewohnten Gebüuden werden wegen des erhöhten Diebstahlrisikos in der Regel nur zu besonderen Bedingungen versichert. Und auch bei Aufständerung auf Flachdächern gelten wegen der höheren Gefährdung durch Sturm häufig verschärfte Bedingungen.